Interventi sui pavimenti quali gli incentivi previsti

Molteplici sono gli incentivi previsti dalla normativa italiana per gli interventi sulle pavimentazioni interne nell’ambito di ristrutturazioni e/o riqualificazioni energetiche di edifici esistenti di seguito una carrellata delle possibili casistiche e delle opportunità di agevolazione.

Bonus pavimenti: gli interventi soggetti ad agevolazione

Il rifacimento della pavimentazione di un edificio esistente suscita spesso parecchi dubbi riguardo alle possibilità di ottenere le agevolazioni fiscali.

A fare chiarezza sul tema ci pensa l’Agenzia delle Entrate, che definisce quando gli interventi sui pavimenti danno diritto alle agevolazioni e quando non si possono ottenere questi benefici economici. Nel primo caso, per i diversi tipi di agevolazioni previste e le varie casistiche che si possono incontrare, ci si potrebbe addirittura riferire al termine “Bonus Pavimenti”, ma tale definizione non è stata ancora contemplata in alcun modo dal legislatore.

Di seguito tutte le opportunità in breve.

Detrazioni sulle ristrutturazioni edilizie

Le agevolazioni e le detrazioni fiscali nell’ambito delle ristrutturazioni edilizie sono disciplinate dall’art. 16-bis del Dpr 917-86 (Testo unico delle imposte sui redditi), secondo cui può essere detratto dall’Irpef il 36% delle spese sostenute, fino ad un ammontare complessivo non superiore a 48.000 euro per unità immobiliare. Si specifica che, la detrazione così detta del bonus ristrutturazione è riservata solo ai soggetti passivi IRPEF. (detrazione in 10 anni). Con la Legge di Bilancio per il 2023 (Legge 197/2022) è stata confermata nuovamente l’aliquota maggiorata 50% per la detrazione degli interventi con un importo massimo di spesa per le ristrutturazioni di 96.000 €. Si parla quindi in questo caso di bonus ristrutturazione con detrazione al 50%, all’interno del quale sono compresi anche agli interventi sulle pavimentazioni, ma è necessario distinguere il sia il tipo di intervento edilizio, sia la tipologia di immobile in cui si interviene.

Si ricorda infine che la validità del Bonus Ristrutturazione è stata prorogata fino al 31/12/2024, e che, per effetto del D.L. 11/2023 è possibile ricorrere a sconto in fattura o cessione del credito, ma solo nel caso in cui, alla data del 17/02/2023, fosse già avviato l'iter autorizzativo comunale (CILAS, CILA, SCIA o Permesso di costruire).

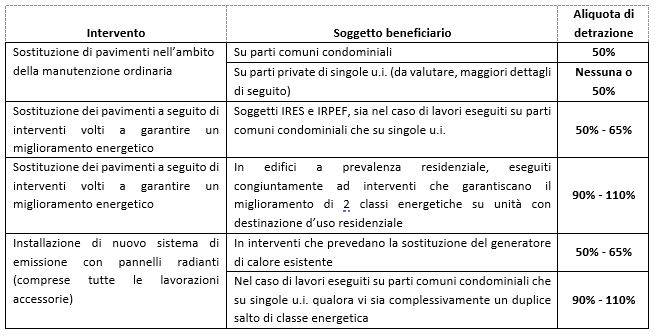

Pavimenti di singole unità immobiliari o condomini: cosa cambia in fatto di agevolazioni

L’intervento di rifacimento della pavimentazione può essere sempre detratto se riguarda le parti comuni di un condominio, anche se rientra nell’ambito della manutenzione ordinaria. Nello specifico il nuovo pavimento deve essere localizzato nella stessa posizione di quello precedente all’interno dell’edificio. La detrazione riguarda queste voci di spesa:

- Rimozione del pavimento esistente, compreso il sottofondo

- Realizzazione del nuovo sottofondo

- Fornitura e posa del nuovo pavimento.

Si sottolinea inoltre che è possibile portare in detrazione anche gli interventi che riguardano la semplice riparazione dei pavimenti interni, sempre all’interno delle parti comuni del condominio, anche se non si sostituiscono le piastrelle.

Il discorso è diverso per le abitazioni private. In questo caso, infatti, l’intervento di sola manutenzione ordinaria non rientra all’interno delle agevolazioni. Facendo un esempio pratico, la posa di un nuovo parquet in una o più stanze non permette di accedere alla detrazione, in quanto è considerata manutenzione ordinaria.

Cosa è necessario fare quindi in un’abitazione privata per accedere ai benefici fiscali?

Nelle singole unità immobiliari si può ottenere la detrazione se si agisce sulle pavimentazioni solo se l’intervento costituisce una voce di spesa di un più ampio intervento di ristrutturazione. Il rifacimento del pavimento dunque non basta, ma deve essere associato ad uno o più interventi, per essere ricompreso nella manutenzione ordinaria e/o straordinaria, quali, ad esempio:

- Rifacimento dell’impianto idraulico del bagno;

- Demolizione di tramezzi;

- Realizzazione di nuove pareti divisorie;

- Spostamento dei servizi igienici.

In questo modo si accede agli incentivi nell’ambito del bonus ristrutturazione, potendo quindi detrarre fiscalmente dall’Irpef il 50% del costo dell’intervento complessivo.

Detrazioni sul risparmio energetico: pavimenti Ecobonus e Supercobonus

L’intervento di rifacimento del pavimento, oltre alle detrazioni legate alle ristrutturazioni edilizie, può essere ricondotto alle detrazioni legate al risparmio energetico. Si tratta dell’Ecobonus, ossia un insieme di detrazioni fiscali previste per gli interventi edilizi che aumentano il livello di efficienza energetica degli edifici esistenti.

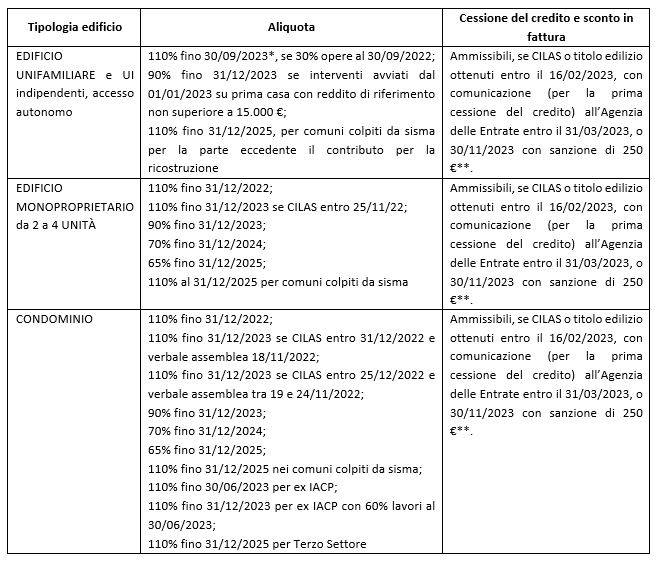

Numerose e diversificate sono le proroghe e le scadenze per i diversi soggetti ed interventi, per i quali variano anche le aliquote massime accessibili (sei veda la seguente tabella riassuntiva, già proposta in un precedente articolo).

Con la Legge di Bilancio 2023 vengono inoltre esclusi dal Superbonus gli edifici appartenenti alle categorie catastali A/9 (Castelli, palazzi di eminenti pregi artistici o storici) non aperti al pubblico; A/1 (Abitazioni di tipo signorile) e A/8 (Abitazioni in ville).

Con il rifacimento del pavimento si ha diritto all’Ecobonus se l’intervento rientra nella categoria delle strutture opache orizzontali (comma 345, articolo 1, Legge 296/2006) che contribuiscono al risparmio energetico dell’involucro degli edifici esistenti (pavimento contro terra, pavimento verso ambienti non riscaldati o pavimentazioni di copertura). L’operazione deve essere collegata dunque ad un progetto di efficientamento energetico, e in questo caso il bonus si traduce in una detrazione che varia tra il 50% e il 65% dell’importo lavori. Per questi interventi il valore massimo della detrazione fiscale è di 60.000 €.

Oltre agli interventi sull’involucro opaco, è possibile procedere alla sostituzione del pavimento con la stessa detrazione, nel caso in cui sia prevista la contestuale sostituzione dell’impianto di riscaldamento. L’Agenzia delle Entrate specifica, infatti, che "rientrano nell'Ecobonus anche le spese per la demolizione del pavimento e quelle relative alla successiva posa in opera del nuovo pavimento, se connesse alla realizzazione di un impianto radiante a pavimento". In questa secondo caso, la detrazione massima è di 30.000 €.

Si fa notare che per queste tipologie di intervento non vi sono differenze tra abitazione privata e spazio comune di un condominio, ma è comunque necessario rispettare dei requisiti ben precisi, come vedremo nei paragrafi successivi.

Quali sono i requisiti tecnici dell’intervento sull’involucro opaco?

L’intervento, per poter essere detraibile, deve:

- riguardare la coibentazione di strutture opache di edifici esistenti (sono quindi esclusi gli ampliamenti);

- delimitare un volume riscaldato verso l’esterno, verso vani non riscaldati o contro terra;

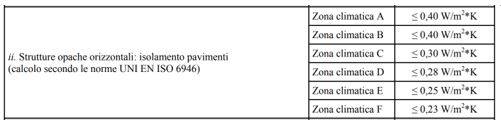

- Rispettare i requisiti di trasmittanza termica (U), previsti all’Allegato E tabella 1 del D.M. 6 agosto 2020 (G.U. n.246 del 05/10/2020), diversificati in base alle zone climatiche.

Le opere incluse nel bonus riguardano:

- Fornitura e posa in opera del materiale coibente e di altri materiali necessari alla realizzazione dell’opera;

- Interventi di demolizione e ricostruzione dell’elemento costruttivo;

- Opere provvisionali e accessorie strettamente funzionali alla realizzazione dell’intervento (cfr. art. 3 del D.M. 19/02/2007 e successive modificazioni);

- Prestazioni professionali (documentazione tecnica, direzione dei lavori Attestato di Prestazione Energetica, ecc.).

Chi ha diritto alle detrazioni?

L’Agenzia Nazionale Efficienza Energetica (ENEA), nel Vademecum del 25/03/2020, specifica chi può accedere alle detrazioni per gli interventi di coibentazione delle strutture opache orizzontali di edifici esistenti. Hanno diritto alle detrazioni tutti i contribuenti che:

- Sostengono le spese di riqualificazione energetica;

- Possiedono un diritto di godimento reale sulle unità immobiliari costituenti l’edificio.

Superecobonus

Anche nel caso si voglia ricorrere all’utilizzo del Superecobonus, è possibile beneficiare delle detrazioni per la sostituzione dei pavimenti, nel caso questi rappresentino elementi di separazione verso ambienti esterni o non riscaldati, o qualora si intenda realizzare un impianto di riscaldamento a pavimento con contestuale sostituzione del generatore di calore.

Si aggiungono però due ulteriori vincoli:

- Realizzazione di uno dei ben noti interventi trainanti;

- Duplice salto di classe energetica, riscontrabile dall’ Attestato di Prestazione Energetica (APE).

Si ricorda, inoltre, che il Superecobonus vale solo per gli immobili con funzione residenziale, anche non continuativa (seconde case), accatastati nel gruppo A (funzioni residenziali e uffici). In sostanza, il bonus vale per i condomini; edifici unifamiliari; ed unità immobiliari “funzionalmente indipendenti”, situate all’interno di edifici plurifamiliari.

FOCUS - DOMANDE FREQUENTI

Le spese per la sostituzione delle sole finiture: pavimento rientrano nelle spese accessorie agevolabili?

Acquisto e posa in opera delle piastrelle associate al pavimento radiante: vi sono agevolazioni?

L’Agenzia delle Entrate, nella guida all’Ecobonus, specifica che sono comprese tra le spese detraibili, quelle sostenute per le opere edilizie funzionali alla realizzazione dell’intervento. Dunque, vi rientrano le spese:

- per la demolizione del pavimento esistente;

- per la successiva posa in opera del nuovo pavimento, se connesse alla realizzazione di un impianto radiante a pavimento.

Una lettura cautelativa parrebbe far pensare che si debba prendere in considerazione la sola posa e non la fornitura del materiale.

Nel 2008 L'Agenzia delle Entrate con la risoluzione n.283/E del 7 luglio rispondeva al dubbio posto da un contribuente che aveva installato un impianto radiante a pavimento specificando che: sono ammesse alla detrazione solo le spese strettamente connesse alla realizzazione dell'intervento che assicura il risparmio energetico. Dunque, la detrazione non riguarda le spese di rifacimento di tutti i pavimenti, né quelle sostenute per la dismissione del vecchio pavimento o per lo smaltimento del materiale relativo al pavimento esistente. Il contribuente può però fruire, ove non ci siano le condizioni per ottenere le agevolazioni nell’ambito del risparmio energetico, delle detrazioni fiscali legate alle ristrutturazioni edilizie.

Il chiarimento finale è stato introdotto, però, con le FAQ del MEF (Ministero dell’Economia e delle Finanze) che rispondono positivamente includendo tutte le spese collegate per la realizzazione del sistema radiante compresi i costi sostenuti per l’acquisto e la poso in opera del nuovo strato di finitura. Si riporta di seguito il dettaglio della FAQ:

Con la sostituzione dell’impianto termico con un impianto radiante a pavimento, le spese di sostituzione della pavimentazione rientrano nel super ecobonus con la stessa aliquota?

Sono detraibili al 110% talune spese sostenute in relazione agli interventi che beneficiano del Superbonus, a condizione però che l’intervento a cui si riferiscono venga effettivamente realizzato. Si tratta, in particolare delle spese sostenute per l’acquisto dei materiali e degli altri eventuali costi strettamente collegati alla realizzazione degli interventi.

Alla luce di quanto sopra i più recenti aggiornamenti chiariscono che nel caso di pavimento radiante l’acquisto e la posa della pavimentazione rientrano tra le spese agevolabili (Ecobonus o Superecobonus, e, secondo il MEF, anche tutte le spese collegate.

Ecobonus

Con questo TOPIC si è voluto raccogliere tutti gli articoli pubblicati su INGENIO sul tema del Ecobonus.

Incentivi

Newws e approfondimenti sugli Incentivi utlizzabili nel settore delle costruzioni.

Pavimenti per Interni

Tutto quello che riguarda le pavimentazioni per interni: il design, i materiali e le soluzioni tecniche, gli accessori, la realizzazione, la...

Superbonus

Le News e gli approfondimenti che riguardano l’applicazione del SUPERBONUS 110% in edilizia, in particolare l’evoluzione normativa, l’interpretazione dei requisiti anche attraverso i pareri degli esperti.

Condividi su: Facebook LinkedIn Twitter WhatsApp